DIPUTADOS DIO MEDIA SANCIÓN A LA MODIFICACIÓN DEL IMPUESTO A LAS GANANCIAS

Qué dicen los articulados de la sanción del proyecto de ley aprobado en Diputados y girado al Senado:

A) SOBRE LAS EXENCIONES DEL ART 26

El artículo 1º de la nueva ley incorpora la exención sobre los siguientes conceptos:

- bono por productividad,

- fallo de caja, o conceptos de similar naturaleza.

Límite hasta un monto equivalente al cuarenta por ciento (40%) de la ganancia no imponible establecida en el inciso a) del artículo 30 de esta ley por año fiscal y con efecto exclusivo para los sujetos cuya remuneración bruta no supere la suma equivalente a pesos trescientos mil ($ 300.000) mensuales, inclusive.

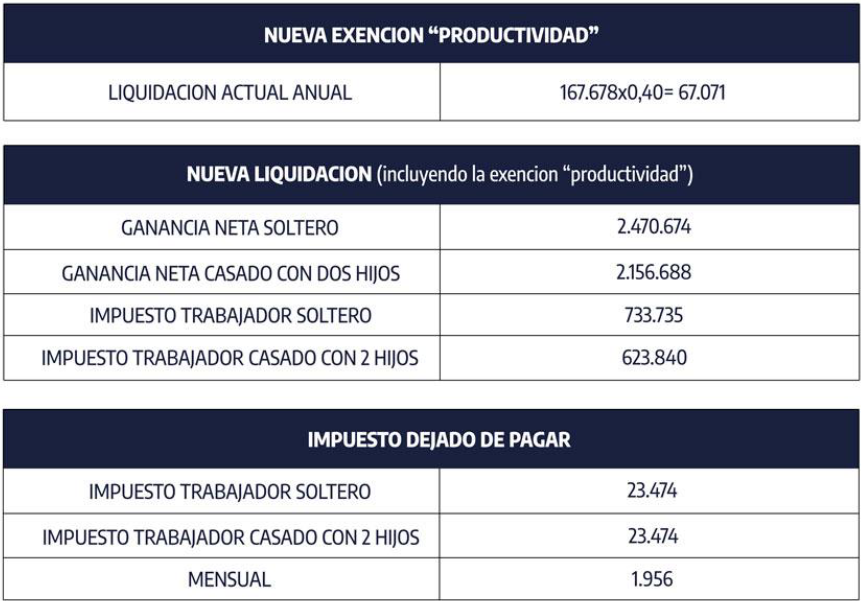

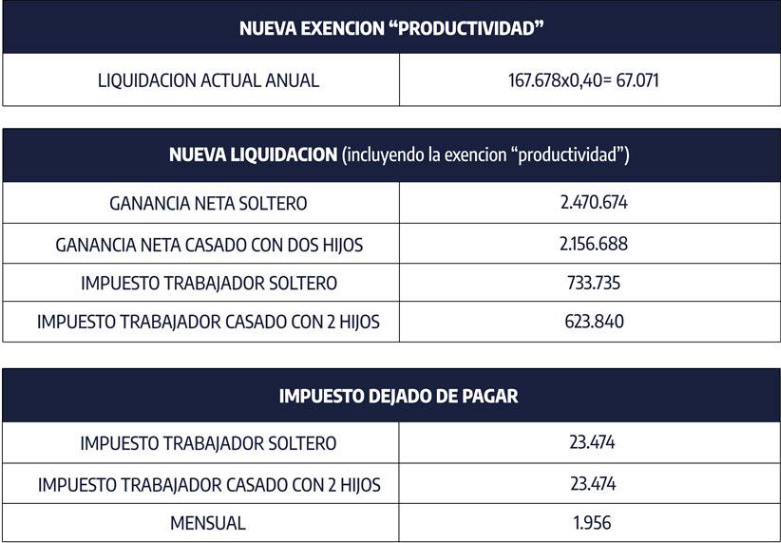

GMNI: (167.678,40 x 0,40%) = $ 67.071.-

El artículo 2º de la nueva ley incorpora las exenciones sobre:

- El salario que perciban:

- En concepto de SUPLEMENTOS PARTICULARES, indicados en el artículo 57 de la ley 19.101, correspondientes al personal en actividad militar.

El Artículo 3 de la nueva ley incorpora la exención sobre:

- El sueldo anual complementario, con efecto exclusivo para los sujetos cuya remuneración y/o haber bruto no supere la suma equivalente a pesos ciento cincuenta mil ($ 150.000) mensuales.

ARTICULO 30

GANANCIAS NO IMPONIBLES Y CARGAS DE FAMILIA

El artículo 4º de la nueva ley asimila para la deducción

- Cónyuge con la unión basada en relaciones afectivas de carácter singular, pública, notoria, estable y permanente de dos (2) personas que conviven y comparten un proyecto de vida común, sean del mismo o de diferente sexo, que se acredite en la forma y condiciones que a esos efectos establezca la reglamentación.

El artículo 5 de la nueva ley

- Duplica la deducción por cada hijo, hija, hijastro o hijastra incapacitado para el trabajo.

El artículo 6 de la nueva ley

- Formaliza sobre el cálculo exento y modalidad de y alcance de exclusión que tendrán los sujetos cuya remuneración y/o haber bruto supere la suma equivalente a pesos ciento cincuenta mil ($ 150.000) mensuales, pero no exceda de pesos ciento setenta y tres mil ($ 173.000) mensuales, inclusive.

- Faculta al Poder Ejecutivo Nacional a definir la magnitud de la deducción prevista en este párrafo en orden a promover que el presente gravamen no neutralice los beneficios derivados de esta medida y de la correspondiente política salarial.

- Define que la remuneración y/o haber bruto mensual, al solo efecto de lo previsto en el párrafo anterior, a la suma de todos los importes que se perciban, cualquiera sea su denominación, no debiéndose considerar, únicamente, Sueldo Anual y Complementario que se adicione de conformidad a lo dispuesto en el párrafo siguiente.

El artículo 7 de la nueva ley

- Eleva de 6 a 8 la suma de los haberes mínimos a los efectos de calcular la deducción especial para Jubilados.

GANANCIAS DE LA CUARTA CATEGORÍA

EL artículo 8 de la nueva ley incorpora:

- Las asignaciones mensuales y vitalicias reconocidas a presidentes y vicepresidentes de la Nación dispuestas por la ley 24.018.

- Agrega que sobre los gastos de movilidad, viáticos y otras compensaciones análogas abonadas por el empleador, será de aplicación la deducción prevista en el artículo 86, inciso e), de esta ley,en los importes que fije el convenio colectivo de trabajo correspondiente a la actividad de que se trate o -de no estar estipulados por convenio-los efectivamente liquidados de conformidad con el recibo o constancia que a tales fines provea éste al empleado, el que no podrá superar el equivalente al cuarenta por ciento (40%) de la ganancia no imponible establecida en el inciso a) del artículo 30 de la presente ley.

- Agrega que respecto de las actividades de transporte de larga distancia la deducción indicada en el párrafo anterior no podrá superar el importe de la ganancia no imponible establecida en el inciso a) del mencionado artículo 30. A tales fines deberá considerarse como transporte de larga distancia a la conducción de vehículos cuyo recorrido exceda los cien (100) kilómetros del lugar habitual de trabajo.

DEDUCCIONES ADMITIDAS

El artículo 9º de la nueva ley

- Da formalidad, a la presente ley, sobre Gastos de Sepelio y Cargas de familia.

El artículo 10º de la nueva ley

- Excluye de la base imponible el reintegro documentado con comprobantes de gastos de guardería y/o jardín materno-infantil, que utilicen los contribuyentes con hijos de hasta tres (3) años de edad cuando la empresa no contare con esas instalaciones, como así también la provisión de herramientas educativas para los hijos e hijas del trabajador y trabajadora y el otorgamiento o pago debidamente documentado de cursos o seminarios de capacitación o especialización y, para este último caso, hasta el límite equivalente al cuarenta por ciento (40%) de la-suma prevista en el inciso a) del artículo 30 de esta ley.

El artículo 11º de la nueva ley

- Formaliza la vigencia referida al incremento de las deducciones personales computables, en un veintidós por ciento (22%), cuando se trate de empleados y jubilados que vivan en las provincias y, en su caso, partido, a que hace mención el artículo 10 de la ley 23.272 y sus modificaciones (Zona Patagonia)

FACULTADES

El artículo 12º de la nueva ley

- Faculta al Poder Ejecutivo Nacional y a la Administración Federal de Ingresos Públicos, entidad autárquica en el ámbito del Ministerio de Economía, a dictar las normas complementarias e interpretativas vinculadas tanto al alcance de la disposición referida al salario exento que perciban los trabajadores en relación de dependencia en concepto de bono por productividad, fallo de caja.

PRORROGA

El artículo 13º de la nueva ley estipula

- Hasta el 30 de septiembre de 2021, el efecto exclusivo para las remuneraciones devengadas en concepto de guardias obligatorias (activas o pasivas) y horas extras para los profesionales y auxiliares. (SALUD)

VIGENCIA

EL artículo 14º de la nueva ley la estipula la retroactividad de la ley al 1/01/2021.

IMPUESTO A LAS GANANCIAS Y LA INCIDENCIA DEL BONO DE PRODUCTIVIDAD

El proyecto, con media sanción de Diputados en la madrugada del 28 de marzo de 2021, incorpora como exención el “bono de productividad” según el siguiente texto:

“Artículo 1°-Incorporase como segundo párrafo del inciso x) del articulo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, el siguiente:

x) Asimismo, está exento el salario que perciban los trabajadores en relación de dependencia en concepto de bono por productividad, fallo de caja, o conceptos de similar naturaleza, hasta un monto equivalente al cuarenta por ciento (40%) de la ganancia no imponible establecida en el inciso a) del artículo 30 de esta ley por año fiscal y con efecto exclusivo para los sujetos cuya remuneración bruta no supere la suma equivalente a pesos trescientos mil ($ 300.000) mensuales, inclusive. Dicho monto deberá determinarse de acuerdoa lo establecido en el último párrafo del inciso c) del artículo 30 de esta ley y se ajustará en similares términos a los previstos en el último párrafo del mencionado artículo 30”.

Claramente la Cuenta de Jerarquización se encuadra en el concepto de “bono por productividad” y una vez convertido en ley la AFIP debería implementarlo; aunque no descartamos que lo haga vía dictamen interno, no después de “revisar el concepto”.

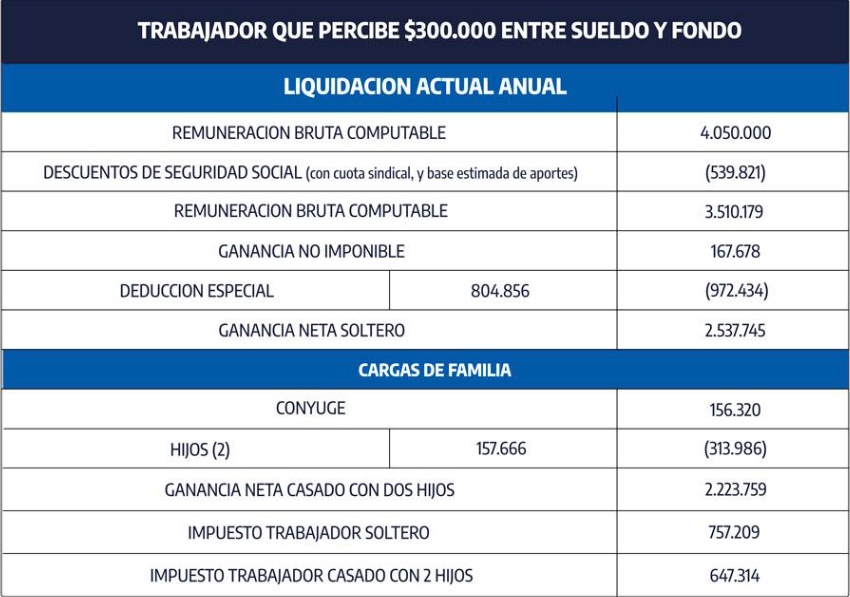

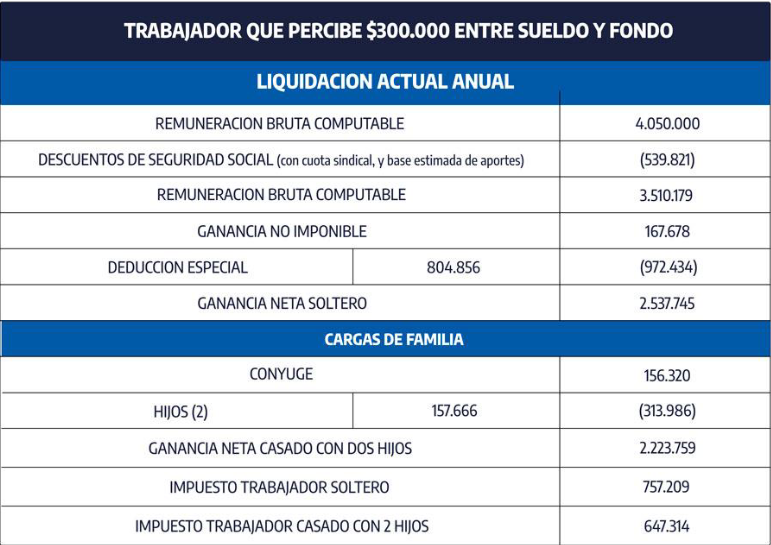

El término exención puede llevar a interpretaciones, pero al fijar por el concepto un tope (40% de la ganancia neta imponible de $167.678) funciona de hecho como una deducción. En el caso de la liquidación, se registre tanto como remuneración exenta o como deducción, el impuesto determinado será igual.

Así planteada la deducción y el límite de $ 67.071 anuales, y el nivel de remuneración existente, pierde relieve la composición de la Cuenta de Jerarquización entre la parte general y la parte selectiva.

Se acompaña un ejemplo de liquidación con el monto máximo de remuneración ($ 300.000bruto) sujeta al beneficio.

Esta nueva deducción/exención es similar a la de “alquileres” y “gastos médicos” que establecen también el tope del 40% de la ganancia no imponible como monto imputable. Pero debería aplicarse mensualmente como la de los alquileres, en lugar de los gastos médicos, de carácter anual vía SIRADIG.